🧱 1. 導入(はじめに)

「子供の教育費、すべて私立なら1人〇千万円!」 「大学の学費だけで最低600万円は必要!」

ネットで子育ての資金について調べると、こんな恐ろしい数字ばかりが目に飛び込んできませんか?

現在、我が家には現時点で4歳の長女と、1歳の長男がいます。 彼らの将来の選択肢を広げてあげたいと思う反面、ネットに溢れる「教育費の恐怖訴求」を見るたびに、「本当にそんな大金をまともに準備できるのだろうか……」と、ため息が出そうになっていました。

巷にある無料の「教育費シミュレーター」を使ってみても、出てくるのは「毎月〇万円ずつ、ひたすら現金で貯金しましょう!」という、現実味のないアドバイスばかり。

💡 多くのシミュレーターが見落としている「盲点」 それは、「貯めたお金を一括で解約して支払う」前提で計算されていることです。 実際には、大学の4年間も、高校の3年間も、「お金を使いながら、残ったお金を裏で運用し続ける」ことができます。

そこで、本業がエンジニアである私が、「インデックス投資(年利5%)で運用しながら学費を取り崩していく動的キャッシュフロー」を、エクセル(1ヶ月単位の計算シート)を使って徹底的にデバッグ(検証)してみました。

しかも、シミュレーションの条件はあえて一番厳しく設定しています。 我が家の長男は夏生まれですが、今回の計算では、最も運用期間が短くなって資金繰りがシビアになる「3月生まれ(最遅ケース)」を想定し、安全マージンをガッツリ取って計算しました。

その結果、驚きの事実が判明したのです。

「ネットで脅されているほど、教育費は恐れるに足らず。」

この記事では、我が家がエクセルを叩きまくって導き出した、進路別の「我が家の教育費・鉄壁の3大防衛ライン(毎月のリアルな積立額)」を、実際の検証画面付きで包み隠さず公開します!

「教育費の総額を見て絶望している親御さん」や、「早生まれだから投資効率が悪そうで不安……」という方は、ぜひ我が家のリアルなデバッグ結果を参考にしてみてください。

📊 2. シミュレーションの前提条件

今回のシミュレーションを行うにあたり、検証のブレをなくすための「前提条件(パラメータ)」をあらかじめ整理しておきます。

ネットのシミュレーターのように「なんとなく」ではなく、エンジニア視点でかなり現実的、かつ安全側にマージンを振った設定にしました。

まずは、一覧表で全体像をご覧ください。

📋 シミュレーションの基本パラメータ

| 項目 | 設定内容 | 理由・安全マージンの根拠 |

| 想定年利 | 5.0%(複利) | 全世界株(オルカン)やS&P500の長期インデックス投資の実績ベース。 |

| 検証期間 | 誕生(0歳0ヶ月)〜大学卒業(21歳12ヶ月) | 22年間の動的キャッシュフローを1ヶ月単位で計算。 |

| 学費の支払いタイミング | 「3月生まれ」を基準に固定 | 最も運用期間が短く、家計がシビアになる「最遅ケース」で安全マージンを確保。 |

| 毎月の積立金額 | 進路別に一定額を定額積立 | 進路パターンに合わせて、一貫して定額で積み立て続ける前提とします。 |

🔍 ここがガチ!前提条件の「2つのこだわり」(修正版)

① あえて「3月生まれ(最遅スケジュール)」で計算する理由

今回の最大のこだわりがここです。

例えば4月生まれの子と3月生まれの子では、高校や大学の入学金を支払うタイミング(中3・高3の冬)までに、じつに「約11ヶ月分」も投資の運用期間に差が生まれます。

つまり、一番運用期間が短くて猶予がない「3月生まれ」のスケジュールで破綻しなければ、「何月生まれのお子さんであっても、絶対に資金ショートしない鉄壁の計画」になるからです。

② 学費は「使いながら、裏で運用を継続する」

18歳になったからといって、これまでインデックス投資で貯めてきた教育資金をすべて一括解約して現金化するようなもったいないことはしません。

「大学1年目の学費を払ったあとも、残り3年分の学費は裏で5%の複利エンジンを回し続ける」という動的な引き算を数式に組み込んでいます。

🛡️ 3. 【進路別】我が家の教育費・鉄壁の3大防衛ライン

前提条件が揃ったところで、いよいよ本題です。

エンジニアである私が、エクセルを叩きまくってデバッグした結果、導き出した「進路別・教育費の3大防衛ライン(毎月のリアルな積立額)」がこちらです!

ネットでよく見る「数千万円必要!」という絶望的な総額ではなく、「毎月いくらインデックス投資(年利5%)に回せばいいのか」という、今日から実践できるリアルな数字に落とし込みました。

ご自身のお子さんの想定される進路に合わせて、どの防衛ラインを狙うか決めてみてください。

「我が家は毎月いくら積み立てて、子供が何歳のときにいくらになっているのか?」

3つの防衛ラインの年間推移(年単位の残高)を一覧表にまとめました。(小学校については、公立を想定しています。)

※数値はすべて各年齢の「12ヶ月目(その歳の終わり)」時点のリアルな運用残高です。(教育費は、中、高は年間100万円、大学は年間150万円で試算しています。)

| 年齢 | ①大学のみ私立(月1.5万円積立) | ②高校+大学私立(月2.4万円積立) | ③中高大すべて私立(月3.4万円積立) |

| 0歳 | ¥184,950 | ¥295,920 | ¥419,221 |

| 1歳 | ¥379,363 | ¥606,981 | ¥859,889 |

| 2歳 | ¥583,722 | ¥933,955 | ¥1,323,103 |

| 3歳 | ¥798,537 | ¥1,277,659 | ¥1,810,017 |

| 4歳 | ¥1,024,342 | ¥1,638,947 | ¥2,321,841 |

| 5歳 | ¥1,261,699 | ¥2,018,719 | ¥2,859,851 |

| 6歳 | ¥1,511,200 | ¥2,417,921 | ¥3,425,387 |

| 7歳 | ¥1,773,466 | ¥2,837,546 | ¥4,019,857 |

| 8歳 | ¥2,049,151 | ¥3,278,641 | ¥4,644,741 |

| 9歳 | ¥2,338,939 | ¥3,742,303 | ¥5,301,596 |

| 10歳 | ¥2,643,554 | ¥4,229,687 | ¥5,992,056 |

| 11歳 | ¥2,963,754 | ¥4,742,006 | ¥6,717,842 |

| 12歳 | ¥3,300,335 | ¥5,280,536 | 📉 ¥6,429,598 (中学費用発生!) |

| 13歳 | ¥3,654,137 | ¥5,846,619 | ¥6,126,607 |

| 14歳 | ¥4,026,040 | ¥6,441,664 | ¥5,808,115 |

| 15歳 | ¥4,416,970 | 📉 ¥6,015,990 (高校費用発生!) | 📉 ¥5,473,327 (高校費用発生!) |

| 16歳 | ¥4,827,901 | ¥5,568,538 | ¥5,121,412 |

| 17歳 | ¥5,259,855 | ¥5,098,193 | ¥4,751,492 |

| 18歳 | 📉 ¥4,137,167 (大学費用発生!) | 📉 ¥4,078,204 (大学費用発生!) | 📉 ¥3,837,065 (大学費用発生!) |

| 19歳 | ¥2,957,040 | ¥3,006,030 | ¥2,875,854 |

| 20歳 | ¥1,716,535 | ¥1,879,002 | ¥1,865,466 |

| 21歳 | 🎉 ¥412,544 (黒字着地!) | 🎉 ¥694,313 (黒字着地!) | 🎉 ¥803,385 (黒字着地!) |

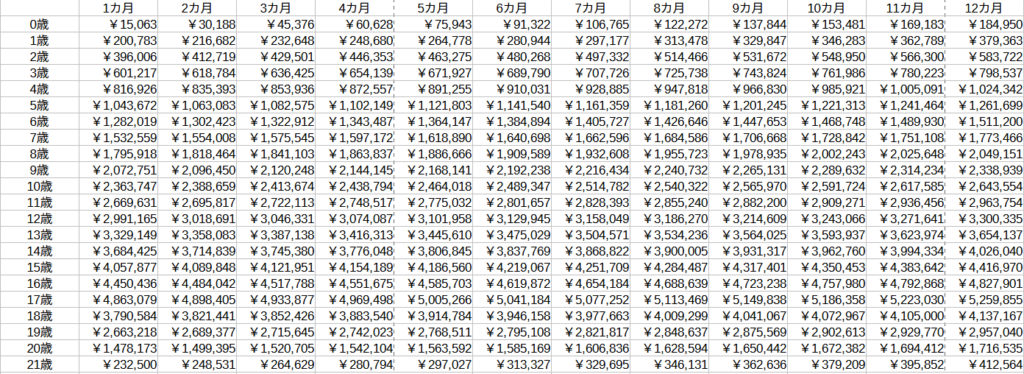

🛡️ 第1防衛ライン:大学のみ私立コース(いちばん王道)

- 毎月の積立額:1.5万円

- 対象:幼稚園〜高校まではすべて公立、大学のみ私立(文系・理系平均)に進学

まずは最も多くのご家庭がベースにするであろう「大学のみ私立」のパターンです。 「大学4年間の学費+入学金(総額600万円)」 をすべてカバーするために必要な積立額を計算したところ、導き出された答えは「毎月1.5万円」でした。

📸 【検証エクセルの画面】

💡 このラインのポイント:複利の恩恵をフルパワーで受ける

総額600万円 と聞くと身構えてしまいますが、0歳から18歳までの「18年間」という長い時間をかけて年利5%の複利エンジンを回し続けると、積立の後半(10歳〜17歳頃)には「お金がお金を生むスピード」が劇的に加速します。

実際にスクショを見ていただくと分かりますが、18歳(大学入学直前)の時点で、資産残高はすでに400万円を大きく突破しています。 「あれ?大学費用は600万円 必要なのに、400万円ちょっとしか貯まってなくて大丈夫なの?」と思われるかもしれません。

ここが「動的キャッシュフロー」の真骨頂です。 18歳で1年目の学費をドカンと支払ったあとも、「まだ支払っていない2年目〜4年目の学費(残高)」は、裏で5%の複利エンジンで運用され続けています。 学費を使いながらも、残ったお金が裏で増えようと抵抗してくれるため、最終的に大学4年間の終わり(21歳12ヶ月)を迎えたときには、¥412,544の黒字 を残して完全攻略できる計算になります。

毎月1.5万円という金額は、固定費の最適化(格安SIMへの乗り換えや保険の見直しなど)をしっかり行えば、共働き世帯でなくても十分に捻出できる、極めて現実的な防衛ラインです。

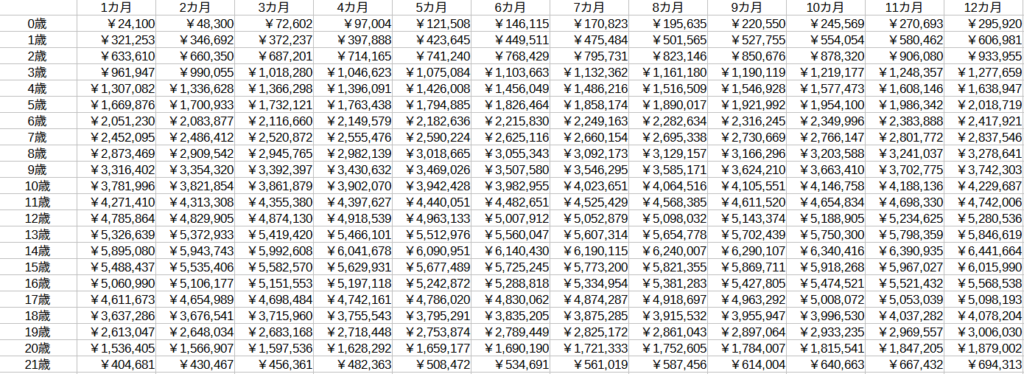

🛡️ 第2防衛ライン:高校・大学が私立コース(ちょっと贅沢)

- 毎月の積立額:2.4万円

- 対象:幼稚園・小中学校は公立、高校・大学を私立に進学

「高校受験から私立の選択肢を入れてあげたい」「私立高校の充実した環境に通わせてあげたい」というご家庭向けのパターンです。

高校3年間と大学4年間、合わせて「7年間」におよぶ私立の学費をカバーするための積立額は、「毎月2.4万円」となりました。

📸 【検証エクセルの画面】

💡 このラインのポイント:15歳での「ファースト・インパクト」を乗り越える

このコースの最大の山場は、15歳(高校入学)のタイミングです。 それまで綺麗に右肩上がりで増え続け、14歳の終わりには約644万円まで膨らんでいた資産 が、高校の学費支払いが始まることで、15歳の終わりには¥6,015,990へと初めて「減少」に転じます。

しかし、ここでも慌てる必要はありません。 通常の現金貯金であれば、ここから大学卒業まで一一直線に右肩下がりで口座残高が減っていくだけですが、インデックス投資で回している我が家のキャッシュフローは粘りが違います。

高校の学費(年100万円ペース)を取り崩しつつも、残った500万円以上の資産が裏で「年利5%」の運用を継続しているため、減少のスピードが大幅にブレーキされます。 結果として、最も資金繰りが苦しくなる大学4年間もしっかり耐え抜き、21歳の終わりには¥694,313という、第1防衛ライン以上の黒字 を残してフィニッシュします。

「高校から私立は家計が破綻するかも…」と怯える必要はありません。月2.4万円を淡々と積み立てる覚悟さえあれば、投資の力で十分に相殺可能です。

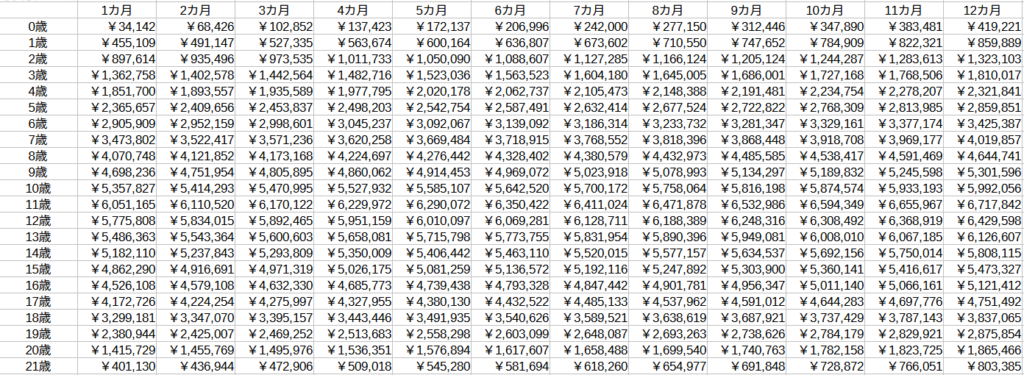

🛡️ 第3防衛ライン:中学・高校・大学が私立コース(フルスペック)

- 毎月の積立額:3.4万円

- 対象:小学校までは公立、中学校・高校・大学をすべて私立に進学

いわゆる「中学受験」に挑戦し、中高一貫の私立から大学まで進む、最も教育費の負担が重いパターンです。

中学3年間+高校3年間+大学4年間の、計「10年間」にわたる私立の学費をすべてインデックス投資をベースにショートさせずに支払い切るための積立額は、「毎月3.4万円」でした。

📸 【検証エクセルの画面】

💡 このラインのポイント:12歳という「超早期の取り崩し」に耐えるロジック

このシミュレーションで最もデバッグが難しかったのが、この「中学から私立」のルートです。 なぜなら、インデックス投資において最も重要である「運用の猶予期間(寝かせる期間)」が、わずか12年(子供が12歳になるまで)しか取れない からです。

実際に数値を見てみると、11歳の終わりに約670万円あった資産 は、12歳の中学入学を機に「10年間連続の取り崩しフェーズ」に突入します。

これだけ聞くと「やっぱり中学受験はお金持ちしか無理なんだ」と思ってしまいますよね。ですが、エンジニア視点でこの数式をじっくり眺めると、面白い事実が見えてきます。

「早くから取り崩しが始まる」ということは、逆に言えば「取り崩している期間中(12歳〜21歳までの10年間)も、まだ使っていない後半の大学費用などが、裏でずーーっと5%で運用され続けている」 ということでもあります。 積立額を月3.4万円まで引き上げることで、この超長期の取り崩しパズルが見事に成立します。

もし、これと同じ進路を「現金(銀行預金)」だけで準備しようとすれば、毎月5万〜6万円以上の凄まじい手出しが必要になります。月3.4万円という現実的な積立額で中学受験の切符を手に入れられるのは、まさにインデックス投資という複利エンジンを0歳からフル稼働させたからに他なりません。

✍️ 「4. エクセルを叩いて分かった『3つの最強の気づき』」

今回、巷のシミュレーターに頼らず、自分で1ヶ月単位のエクセル(計算シート)を組んで徹底的にデバッグしたことで、ネットの恐怖訴求記事を読んでいるだけでは絶対に気づけなかった「3つの本質的な発見」がありました。

💡 気づき①:「使いながら増やす」の破壊力は想像以上

多くの人が「18歳までに〇百万円貯めなきゃ!」と、タイムリミットまでに全額を現金で用意しようと必死になります。

しかし、今回の動的キャッシュフローで証明された通り、「大学4年間(あるいは中高の期間)も、まだ使っていない後半の学費は裏で5%の複利エンジンが回り続けている」 という事実。これが家計をめちゃくちゃ助けてくれます。 一度に全額を解約せず、運用を続けながら賢く取り崩す(引き算する)設計にするだけで、裏で勝手に湧き出てくる利息が学費の負担を大きく相殺してくれるのです。

💡 気づき②:最悪を想定した「年初一括払い」で計算している安心感

実際の私立中学・高校・大学の学費は、期別(前期・後期)や月払いが主流です。

しかし、今回のシミュレーションシートでは、あえて「一番資金繰りが厳しくなる『年初にその年の学費を一括払いする』」という、家計にとって最悪のスケジュールをあえて組んでデバッグしています。 この「一番猶予がない状態」で計算しても、全てのコースが数頭分のお釣り(黒字)を残して着地できている ため、実際のリアルな支払い本番では、このシートの計算よりもさらに家計にゆとりが生まれることになります。

💡 気づき③:3月生まれ(最遅ケース)で組めば、全ての子供に応用できる

我が家の長男は夏生まれですが、今回のシミュレーションは最も投資の運用期間が短くなって不利とされる「3月生まれ」のタイミングに固定して検証しました。

「一番条件が厳しい3月生まれ基準」で1ヶ月単位のバグ取りを行い、完全に黒字化ルートを確立できた わけですから、このラインさえ守れば、何月生まれのお子さんを持つご家庭であっても、絶対に途中で資金ショートしない鉄壁の防衛策になるということです。

⚠️ 【重要】インデックス投資で教育費を準備する際の2大注意点

ここまで「動的キャッシュフロー」の素晴らしいメリットをお伝えしてきましたが、一点だけ絶対に忘れてはいけない大前提があります。

それは、インデックス投資はあくまで「元本保証のないリスク資産」であるということです。

平均年利5%で綺麗に右肩上がりに増えていくのは、あくまでシミュレーション上の理論値。現実の相場には、数年に一度の「大暴落」が必ず訪れます。 いざ学費を支払うタイミングで大暴落が直撃しても慌てないために、我が家が考えている2つの防衛策(出口戦略)も共有しておきます。

① ゴール(大学入学など)が近づいたら「現金化」して利益を確定させる

子供が15歳〜17歳(高校生)になり、大学入学という「お金を使うゴール」が間近に迫ってきたら、それまで増えた資産の一部を少しずつ売却し、銀行預金(現金)に移して「利益を確定」させておくのが鉄則です。

例えば、大学1〜2年目の学費(300万円程度)だけでも現金の状態で確保できていれば、もし18歳のタイミングで歴史的な大暴落が起きたとしても、

- 直近で使う学費: 安全な現金口座から支払う

- 残りの後半の学費: 相場が回復するのを信じて、インデックス運用のまま寝かせておく という、究極の二段構え(リスク分散)が可能になります。

② 暴落時は「取り崩し」をストップし、家計や別口座の現金から補填する

もし「資産を現金化する前に大暴落が来てしまった!」という場合は、投資口座からの取り崩しを一時的にストップします。 なぜなら、株価が下がっている最中に資産を取り崩してしまうと、投資信託の口数を余計に多く消費してしまい、複利の復活エンジンを自ら破壊することになるからです(エンジニア的に言うと最悪のバグです)。

その期間の学費は、「貯めておいた別口座の現金」や「日々の家計(ボーナスなど)」から一時的に立て替え払いをし、相場が回復するのをじっと待つのが正解です。

教育資金の運用は、ただ積み立てるだけでなく、「出口(引き出し方)の設計」までセットで考えておくことが、真の完全攻略への道です。

🏁 5. まとめ

「全て私立なら〇千万円必要」というネットの絶望的な数字を見て、ため息をつく必要はもうありません。

時間を味方につけて、「インデックス投資(年利5%)×動的キャッシュフロー」の数式をカチッと組んでしまえば、教育費は決して恐れるに足るものではないことが、今回のガチ検証でお分かりいただけたかと思います。

最後にもう一度、我が家が導き出した「鉄壁の3大防衛ライン」を振り返ってみましょう。ちなみに、冒頭でも記載しておりますが、我が家のシミュレーションは、すべて「小学校までは公立」を想定しています。

- 第1防衛ライン(大学のみ私立コース):毎月1.5万円 (幼稚園〜高校まではすべて公立 /大学のみ私立)

- 第2防衛ライン(高校+大学私立コース):毎月2.4万円 (幼稚園・小中学校は公立 /高校・大学から私立)

- 第3防衛ライン(中高大すべて私立コース):毎月3.4万 (小学校までは公立 /中学・高校・大学からすべて私立)

まずは、家計に大きな負担をかけずに始められる「月1.5万円(第1防衛ライン)」 から、自動積立の設定をポチッと済ませてみませんか? 早いううちに複利のエンジンを始動させることこそが、将来子どもが「この道に進みたい!」と言い出したときに、笑顔で背中を押してあげられる最大のプレゼントになります。

一歩ずつ、家族で楽しく、安心できる子育てライフを作っていきましょう!

コメント